Jelen írásunk a 2023.04.18.-kor elhangzott CSRD képbehozó webinárunkon alapszik, az ott elhangzottakat foglalja össze. A teljes webinár meghallgatható az alábbi űrlap kitöltése után:

Az Európai Bizottság 2021-ben, a Green Deal keretein belül döntött úgy, hogy felülvizsgálja és megújítja a jelenlegi fenntarthatósági beszámolók (NFRD) állapotát.

A 2020-ban elfogadott Green Deal magába foglalja az Európai Unió fenntarthatósági célkitűzéseit, melynek célja többek között a nettó üvegházhatású gáz kibocsátás megszüntetése 2050-re, a gazdasági növekedés és az erőforrás felhasználás elválasztása, valamint a biodiverzitás és a természeti tőke védelme.

Az Európai Bizottság felismerte az ESG (környezeti, társadalmi és irányítási) szempontokból is releváns adatok minőségének és mennyiségének fontosságát a fenntarthatósági kockázatok és a vállalatok hatásainak értékelése szempontjából. Ennek eredményeként az EU felülvizsgálta a fenntarthatósági jelentésekkel kapcsolatos gyakorlatát, és olyan intézkedéseket tervez, amelyek lehetővé teszik a vállalatok számára, hogy pontosabb és megbízhatóbb adatokkal szolgáljanak a fenntarthatósági kockázatokról és az emberekre, valamint a környezetre gyakorolt hatásukról.

Pontosan kiket, mikortól és miképpen érintenek a változások, és mit tehetnek az érintettek, hogy felkészüljenek? Jelenlegi e-könyvünkben az új szabályozással kapcsolatban felmerülő kérdéseket járjuk részletesebben is körül.

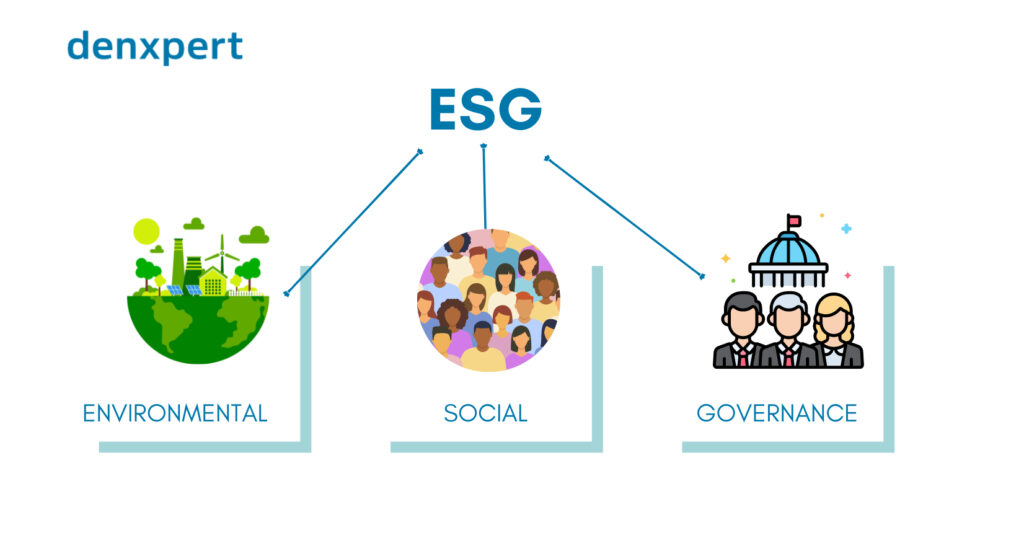

Az alapok: Mi is az az ESG és CSRD?

Az ESG jelentése:

Az ESG fogalma a befektetési világban vált népszerűvé, és egyre több vállalat és befektető használja a fenntartható és felelős befektetési stratégiák meghatározásához. Az ESG-tényezők a vállalatok környezeti hatását (pl. kibocsátások, természeti erőforrások használata), társadalmi felelősségét (pl. munkavállalói jólét, emberi jogok, közösségi hatások) és irányítási gyakorlatát (pl. vállalati vezetés, kockázatkezelés, etika) értékelik.

A CSRD (Corporate Sustainability Reporting Directive):

A CSRD az Európai Unió által 2021-ben elfogadott új irányelv, amely a vállalatok fenntarthatósági jelentésekkel kapcsolatos követelményeit és szabályait tartalmazza. Az irányelv célja, hogy javítsa a vállalatok átláthatóságát és elszámoltathatóságát a fenntarthatósági kérdésekben, valamint elősegítse a ESG (környezeti, társadalmi és irányítási) tényezők integrálását a vállalati döntéshozatalba.

Miért van szükség a CSRD-re?

A fenntarthatósági adatok elérhetősége és átláthatósága jelenleg nem megfelelő sem tagállami, sem vállalati szinten. Sok vállalat nem közöl fenntarthatósági információkat, míg azok a nagyvállalatok, amelyek közölnek ilyen adatokat, gyakran több száz oldalas PDF-ekben teszik ezt közzé. Emiatt a fenntarthatósági jelentések gyakran nehezen értelmezhetők és feldolgozhatók.

Az adatok minőségével kapcsolatban is problémák merülnek fel, hiszen gyakran nem kellően részletesek, vagy nem megbízhatóak. Emellett a vállalatok gyakran szubjektív módon döntenek arról, hogy mely területekről tesznek közzé információkat, ami tovább nehezíti a fenntarthatósági jelentések összehasonlítását és elemzését.

Továbbá a fenntarthatósági szempontok alapján történő minősítési rendszerek gyakran eltérő értékelést adnak a vállalatoknak, ami mind a vállalatok, mind a befektetők számára problémát jelent. Emellett a vállalatok gyakran nehezen jutnak hozzá információkhoz beszállítóikról és ügyfeleikről, ami jelentős költségekkel jár számukra az adatgyűjtés és a fenntarthatósági jelentések elkészítése során.

A helyzet rávilágít arra, hogy a fenntarthatósági adatok jobb elérhetősége és minősége érdekében szükség van a szabályozások fejlesztésére, valamint a vállalatok fenntarthatósági gyakorlatainak átláthatóbbá és összehasonlíthatóbbá tételére.

CSRD befektetői szemmel

A befektetők számára a CSRD jelentős előnyt jelent, mivel hozzájárul a fenntarthatósági kockázatokkal kapcsolatos átfogóbb és pontosabb információkhoz. A fenntarthatósági tényezők egyre fontosabbá válnak a vállalatok hosszú távú teljesítményének és stabilitásának szempontjából. A befektetők számára kiemelten fontos, hogy fenntartható vállalatokba fektessenek be, amelyek képesek kezelni és minimalizálni a környezeti, társadalmi és irányítási kockázatokat. A CSRD által biztosított információk révén a befektetők nagyobb bizalommal és tudatossággal választhatnak befektetéseket, amelyek összhangban vannak az ESG (környezeti, társadalmi és irányítási) szempontokkal.

Továbbá a az Európai Unió által elfogadott Green Deal jelentős beruházásokkal jár, melyek nem valósulhatnak meg pénzügyi befektetők bevonása nélkül. A CSRD elősegíti a pénzügyi befektetők bevonását és a tőke hatékonyabb irányítását a fenntarthatósági projektek felé.

Ugyanakkor a vállalatok számára is előnyös a CSRD bevezetése. Lehetővé teszi számukra, hogy megbízhatóbb és pontosabb adatokkal szolgáljanak a befektetők és hitelezők számára, ami hozzájárul a piaci bizalom és a hosszú távú üzleti kapcsolatok erősítéséhez.

CSRD vs. NFRD

A Non-Financial Reporting Directive (NFRD) az Európai Unió jelenlegi, aktuális fenntarthatósági jelentés készítési irányelve. Az NFRD laza szabályozása miatt azonban a jelentések formátuma nagyon változó, nehezen összehasonlíthatóak, így az egyes vállalatok ESG tényezőket figyelembe vevő megítélése nehéz a döntéshozók és befektetők számára.

A CSRD a NFRD továbbfejlesztett változata, amely a fenntarthatósági jelentés készítés új követelményeit és szabályait tartalmazza, orvosolva elődje problémáit.

Pontosan miben is különböznek a gyakorlatban?

- Alkalmazási kör: Az NFRD elsősorban a nagyvállalatokra és a közérdekű vállalatokra összpontosított, míg a CSRD kiterjeszti a jelentéstételi kötelezettséget a kisebb vállalkozásokra és a nem közérdekű vállalatokra is. A CSRD célja, hogy növelje a fenntarthatósági információk mennyiségét és minőségét a vállalatokról, és ezzel hozzájáruljon a zöldebb és fenntarthatóbb gazdaság kiépítéséhez.

- EU-n belüli vállalatok:

- Mérlegfőösszeg: 20 millió EUR

- Nettó árbevétel: 40 millió EUR;

- A munkavállalók átlagos létszáma a pénzügyi évben: 250.

- EU-n belüli vállalatok:

o EU-n kívüli nagyvállalatok (csak 2028-tól):

- Nettó árbevétel: 40 millió EUR

- Legalább egy leányvállalattal rendelkeznek az EU-n belül

- Legalább egy leányvállalattal rendelkeznek az EU-n belül

- Jelentéstételi követelmények: Az NFRD öt fő területre összpontosított a nem pénzügyi információk közlésében: környezetvédelem, társadalmi és alkalmazotti ügyek, emberi jogok, korrupció elleni küzdelem és vállalatirányítás. A CSRD ennél részletesebb követelményeket támaszt a jelentéstétellel kapcsolatban, és előírja az ESG-tényezők teljes körű integrálását a vállalati fenntarthatósági jelentésekbe. Ezzel a CSRD biztosítja a fenntarthatósági adatok összehasonlíthatóságát és megbízhatóságát.

- Jelentések formátuma és szerkezete: Míg az NFRD nem írt elő konkrét formátumot vagy szerkezetet a nem pénzügyi jelentések számára, a CSRD bevezeti az egységes európai jelentéstételi keretet, amely az European Financial Reporting Advisory Group (EFRAG) által kidolgozott útmutatók alapján működik. Ez a keret biztosítja az adatok összehasonlíthatóságát és elemzését a vállalatok között és az országokon belül.

- Külső ellenőrzés és hitelesítés: Az NFRD nem követelte meg a vállalatoktól a fenntarthatósági jelentések külső ellenőrzését és biztosítását. Ezzel szemben a CSRD előírja, hogy a vállalatoknak külső szakértők által ellenőriztetniük kell a jelentéseket, és biztosítaniuk kell azok hitelességét és pontosságát. Ez hozzájárul a fenntarthatósági jelentések minőségének javulásához és a befektetők, valamint más érdekelt felek információs igényeinek kielégítéséhez.

- Szankciók és következmények: A CSRD szigorúbban szabályozza a nem megfelelő jelentéstétel következményeit, és lehetőséget biztosít a tagállamok számára, hogy hatékony, arányos de elrettentő szankciókat vezessenek be a jogsértő vállalatokkal szemben. A szankciók és következmények bevezetése ösztönzi a vállalatokat, hogy megfeleljenek a CSRD előírásainak, és elősegíti a fenntarthatósági adatok minőségének és hitelességének növelését.

A CSRD jelentős fejlődést jelent az NFRD-hez képest, mivel szélesebb körű alkalmazást, részletesebb jelentéstételi követelményeket, egységes jelentéstételi keretet, külső ellenőrzést és szankciókat vezet be. Célja, hogy elősegítse a fenntartható gazdasági növekedést és a vállalatok felelősségvállalását a környezeti, társadalmi és irányítási kérdésekben, valamint növelje a befektetők és más érdekelt felek számára rendelkezésre álló információk minőségét és mennyiségét.

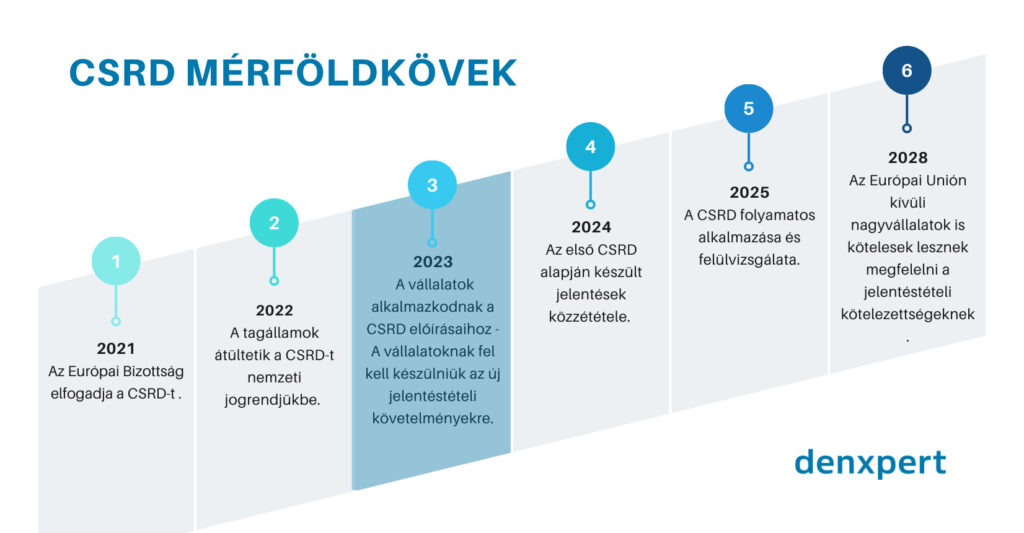

CSRD mérföldkövek

A CSRD bevezetése és végrehajtása több lépésben történik, hogy biztosítsa a vállalatok megfelelő felkészülését és az új előírások hatékony alkalmazását.

- 2021: Az Európai Bizottság elfogadja a CSRD-t – A CSRD elfogadása az Európai Unió jogszabályi keretében meghatározza az új fenntarthatósági jelentéstételi követelményeket és szabályokat.

- 2022: A tagállamok átültetik a CSRD-t nemzeti jogrendjükbe – Az EU tagállamainak át kell ültetniük a CSRD-t saját jogszabályaikba, hogy biztosítsák az irányelv érvényesülését és alkalmazását a helyi vállalatokra.

- 2023: A vállalatok alkalmazkodnak a CSRD előírásaihoz – A vállalatoknak fel kell készülniük az új jelentéstételi követelményekre, beleértve a jelentések formátumának és tartalmának átalakítását, a külső ellenőrzési folyamatok bevezetését és az ESG-tényezők integrálását döntéshozatali folyamataikba.

- 2024: Az első CSRD alapján készült jelentések közzététele – A vállalatoknak 2024-től közzé kell tenniük a CSRD alapján elkészített fenntarthatósági jelentéseiket, amelyek az előző év (2023) adatait tartalmazzák.

- 2025- : A CSRD folyamatos alkalmazása és felülvizsgálata – A vállalatoknak folyamatosan meg kell felelniük a CSRD előírásainak, és az Európai Bizottság rendszeresen felülvizsgálja az irányelv hatékonyságát és hatását, hogy szükség esetén módosításokat és további fejlesztéseket javasoljon.

- 2028- : 2028-tól az Európai Unión kívüli nagyvállalatok is kötelesek lesznek megfelelni a jelentéstételi kötelezettségeknek.

A CSRD idővonalának ismerete segít a vállalatoknak, befektetőknek és érdekelt feleknek felkészülni az új előírásokra, és lehetővé teszi számukra, hogy megértsék a fenntarthatósági jelentéstételi folyamat alakulását és annak várható hatásait.

Kettős lényegesség (double materiality)

A fenntarthatósági jelentés készítés központi eleme a kettős lényegesség elve, amely elősegíti a vállalatok és érdekeltek közötti párbeszédet az ESG-tényezőkről. Ez az elv azt jelenti, hogy a vállalatoknak nemcsak a saját működésükre gyakorolt környezeti, társadalmi és irányítási hatásokat kell figyelembe venniük, hanem azt is, hogy ezek a tényezők hogyan befolyásolják a vállalat értékének hosszú távú megőrzését és növekedését.

A kettős lényegesség révén a vállalatoknak figyelembe kell venniük az érintettek érdekeit és elvárásait, beleértve a befektetőket, alkalmazottakat, ügyfeleket, beszállítókat és egyéb érintetteket. Az elv alkalmazása elősegíti a vállalatok fenntarthatósági teljesítményének javítását, valamint növeli az érdekeltek közötti átláthatóságot és bizalmat, ami hozzájárul a vállalat hosszú távú sikeréhez és a fenntartható gazdasági növekedés előmozdításához.

Bővebben a Kettős lényegességről >>

Esettanulmány: CSRD kihívások és lehetőségek vállalati szemmel

Hogy teljes képet kapjunk az új szabályozás hatásairól és következményeiről, valamint az ezekre való felkészülési fázisról, a CSRD kérdéseivel foglalkozó webinárunk során kikértük a KÉSZ Csoport véleményét is a témában.

Corporate Sustainability Reporting Directive esettanulmány

A KÉSZ Csoport Magyarország egyik legnagyobb építőipari vállalatcsoportja, amely több területen is tevékenykedik, és számos iparág specifikus területen piacvezetőnek számít. Független, magyar tulajdonú vállalatként hazai és nemzetközi projektekkel egyaránt büszkélkedhetnek. Fontos számukra a fenntarthatóság, ami a vállalat 40 éves múltjában és a CSRD előírásokkal kapcsolatos felkészültségében is megmutatkozik. Minden tagvállalatnál fellelhetők olyan folyamatok, amelyek összhangban állnak az ESG szemlélettel, folyamatosan fejlődve a fenntarthatóság terén.

Bár az KÉSZ nem tartozik a kötelező fenntarthatósági jelentéstétel hatálya alá, mégis elkötelezett a folyamatban való részvétel mellett.

A felkészülés során az KÉSZ számára fontos a transzformáció és a “mindset” váltás megvalósítása, hiszen több ezer emberre van hatással a változás. Az idei jelentésüket már GRI alapokra helyezték, hogy könnyebben tudjanak haladni a tanúsítható jelentés irányába. Összességében, a KÉSZ 2021-ben kezdett el dedikáltan és fókuszáltan foglalkozni a fenntarthatósággal. A 2022-es évet arra szánták, hogy átvilágítsák a teljes cégcsoport releváns folyamatait és azokat az értékláncokat, amelyek a fenntarthatósági szempontok tekintetében kimondottan fontosok.

Ezeket összegyűjtve elvégezték a karbonlábnyom-számításukat, továbbá végig mentek azon a szakmai folyamaton, amely a lényegességi elemzéssel folytatódik. Az összes érintett felet megkérdezve, kiválasztották a leglényegesebb témákat, megfeleltetve ezeket a GRI-nek. Ezt a munkát ősszel zárták stratégia alkotással, amely 2030-ig szól és ágazatonként, vállalatonként évekre lebontva tartalmazza azokat az intézkedéseket, amelyekkel az KÉSZ a kitűzött karbon csökkentési célokat el akarja érni.

A vállalat csoport számára a legnagyobb kihívás az iparágra és saját magukra nézve is a beszállítói lánc fenntarthatósági kérdéseivel, a dekarbonizációval és a magyar KKV szektor felzárkózásával kapcsolatosak.

Ugyanakkor az KÉSZ pozitívan áll ehhez a feladathoz, hiszen a jelentésírás lehetőséget ad az érintettek bizalmának növelésére, a saját fejlesztésekhez szükséges inputok gyűjtésére, valamint versenyelőnyt jelent nemzetközi terjeszkedés során a külföldi piacokon.

CSRD – Első lépések

CSRD előírásai jelentős változásokat hoznak a vállalatok számára, beleértve a szervezetek több ezer munkatársát és egyéb érintettjeit. Az új kihívások miatt kiemelten fontos, hogy a cégek fokozatosan ismerkedjenek meg a követelményekkel, és kezdjék el feldolgozni a korábban nem jelentett adatokat.

A hatékony és sikeres felkészülés érdekében kiemelten fontos a tájékozottság és a megfelelő hozzáállás kialakítása. A megfelelő partnerek megtalálása, mint például az auditorok vagy a szoftveres támogatást nyújtó vállalatok, mint például a Denxpert is, segíthetnek a hatalmas mennyiségű adat kezelésében, a fenntarthatósági jelentések elkészítésében, az adatgyűjtés és elemzés folyamatának automatizálásában, valamint a kötelezettségeknek való megfelelés ellenőrzésében.

A CSRD közös érdekünk

A CSRD előírásoknak való megfelelés nem csupán a vállalatok felelőssége, hanem lehetőség is a jövőbeni növekedés, versenyelőny és fenntartható működés szempontjából. A megfelelő felkészültséggel és a hatékony eszközök alkalmazásával a vállalatok hosszú távon képesek lesznek eleget tenni a fenntarthatósági elvárásoknak és pozitív hatást tudnak gyakorolni a környezetre, a társadalomra és a gazdaságra egyaránt.

A denxpert CSRD megoldása

CSRD megoldásunk és szakértői hálózatunk segítséget nyújt az egész jelentési folyamat során, a szabályozásoknak megfelelve, a legjobb eredmények eléréséhez. Első lépésként átvizsgáljuk a fenntarthatósági témákat, és felmérjük az adatgyűjtési folyamatokban tapasztalt hiányosságokat. Megerősítjük az adatgyűjtést, hogy pontosan mérhetők legyenek a környezeti, társadalmi és irányítási mutatók. Segítünk a fenntarthatósági jelentés közzétételében és az auditált jelentés elkészítésében. A CSRD keretrendszerével átlátható kommunikációt biztosítunk a részvényesekkel, és segítünk az ESG kockázatok azonosításában. Támogatjuk a folyamatok tesztelését és fejlesztését, valamint az ESG stratégia javítását.

Tudjon meg többet a Denxpert CSRD megoldásáról!

Jelen írásunk a 2023.04.18.-kor elhangzott CSRD képbehozó webinárunkon alapszik, az ott elhangzottakat foglalja össze. A teljes webinár itt meghallgatható: https://csrdsoftware.com/en/nezze-ujra-csrd-kepbehozo-webinarunkat/