Hová tart a magyar ESG-szabályozás a kormányváltás után?

2026.05.26

.png)

Hungarian

Bizonytalanságok, mozgó tényezők és figyelendő jelek a Tisza-kormány első hónapjaiban

Még meg sem alakult a Tisza-kormány, el sem indultak az átadás-átvételek, amikor a vállalati fenntarthatósági ökoszisztémában – sok más szakterülethez hasonlóan – elkezdődtek a vad találgatások az ESG törvény, a CSRD és a hozzájuk kapcsolódó rendeletek, hatóságok, feladatok és piaci szereplők jövőjéről. A terület valóban sok szempontból nyitott az új helyzetben: nem teljesen tisztázott, melyik minisztérium hatáskörébe kerül, milyen formában marad fenn, és hogyan kapcsolódik majd az európai uniós irányelvek átalakult rendszeréhez. Az alábbiakban összefoglaljuk a helyzetet — a kiindulási pontot, a bizonytalan tényezőket, és a következő hónapok figyelendő jeleit.

Két jogszabály, más-más bizonytalanság

A magyar vállalati fenntarthatóság területét alapvetően két törvény szabályozza:

- A magyar ESG-törvény (2023. évi CVIII. törvény) a vállalatok saját működésének és közvetlen ellátási láncának ESG fókuszú kockázati átvilágítását írja elő. Több végrehajtási rendelet egészíti ki, amelyek részletesen szabályozzák az érintettek körét, az adatgyűjtést, valamint az engedélyköteles szoftver-, tanácsadói-, tanúsítói és minősítői szerepköröket. A felügyeletet a Szabályozott Tevékenységek Felügyeleti Hatósága (SZTFH) látja el. Ezt a szabályozást az EU-s Corporate Sustainability Due Diligence Directive (CSDDDD, vállalati fenntarthatósági átvilágítási irányelv) inspirálta, és még az előtt született, hogy az uniós irányelve hatályba lépett volna. Tehát nem uniós átültetésről, hanem egy előremutató, önálló magyar szabályozásról van szó.

- A CSRD-irányelv (Corporate Sustainability Reporting Directive, vállalati fenntarthatósági jelentéstételi irányelv) ezzel szemben uniós kötelezettség, amelyet Magyarország a számviteli törvény (2000. évi C. törvény) módosításán keresztül ültetett át - vagyis teljesen önálló jogszabályi pályán mozog, független az ESG törvénytől. Ennek tárgya a fenntarthatósági jelentéstétel, nem pedig az ellátási lánc átvilágítása. Más a felügyeleti rendszer, mások a kötelezettek, és más a tartalom is.

Az előző kormányzati időszakban a CSRD a Pénzügyminisztérium fennhatósága alá tartozott, ők vezették a nemzeti transzpozícióhoz kapcsolódó szakmai munkát, míg az ESG törvény a Nemzetgazdasági Minisztérium projektje volt. A két jogszabály csak a minisztériumok egyesülésekor került egy végrehajtói kalap alá.

A Tisza-kormány az ernyőminisztériumok helyett szakmai alapon szerveződő, szűkebb fókuszú minisztériumokat hozott létre, így a pénzügy és a gazdaságfejlesztés ismét két külön kabinet alá tartozik. A CSRD és az ESG törvény körüli bizonytalanság egyik forrása éppen ez: nem tudni, hogy mely minisztérium lesz a felelős értük.

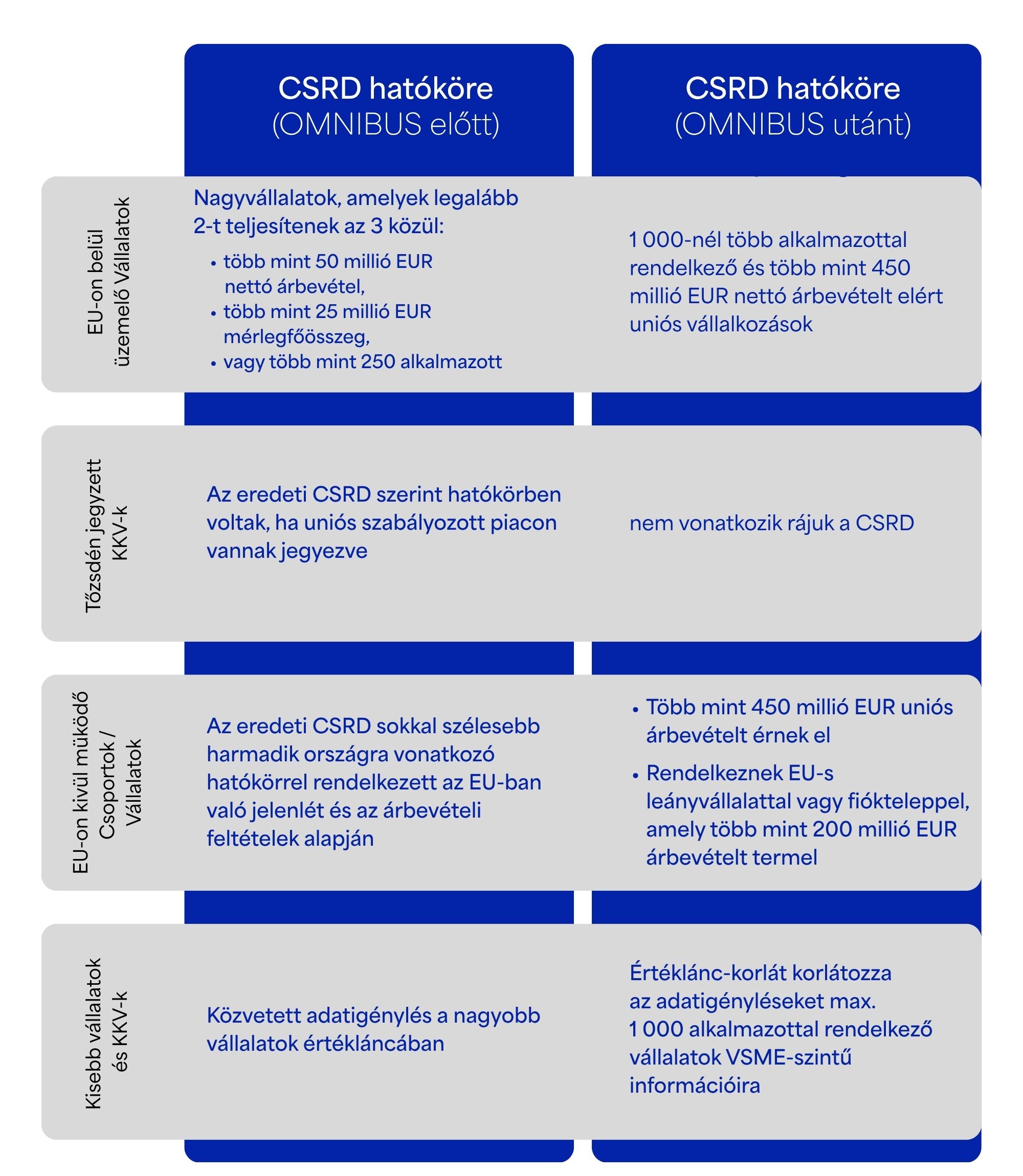

Kérdés: Mi az Omnibus I csomag és hogyan érinti a magyar vállalatokat?

Az Omnibus I csomag az EU által 2026 februárjában véglegesen elfogadott szabályozáscsomag, amely a CSRD hatálya alá tartozó vállalatok körét mintegy 90%-kal szűkítette (az új küszöbök: több mint 1 000 munkavállaló és több mint 450 millió euró nettó árbevétel). Magyar vonatkozásban a Számviteli törvény (2000. évi C. törvény) még nem tükrözi ezeket a változásokat, ami érdemi jogbizonytalanságot okoz az első hullámba tartozó vállalatoknál.

A változó európai uniós háttér

A kormányváltás okozta bizonytalanságban nehéz tisztán látni az európai uniós vállalati fenntarthatóság keretrendszer, és annak közelmúltbeli átalakításának kontextusa nélkül. Ez különösen fontos, hiszen a Tisza egyik legvilágosabban kommunikált célja az újraközeledés Brüsszelhez.

Az úgynevezett Omnibus I csomag -amelyet az EU 2026 februárjában fogadott el véglegesen -mind az ESG törvényt ihlető CSDDD, mind a CSRD hatókörét jelentősen leszűkítette:

- A CSDDD célja, hogy a nagyvállalatokat kötelezze a saját működésükben és az ellátási láncukban felmerülő emberi jogi és környezeti kockázatok azonosítására, megelőzésére, mérséklésére és -szükség esetén -orvoslására. Ez az EU-s irányelv csak az 5000 főnél több embert foglalkoztató, 1.5 milliárd nettó árbevételű vállalatokra vonatkozik. A magyar jogrendbe 2028. július 26-ig kell átültetni, és először 2029-ben kell neki megfelelni.

- A CSRD új küszöbértékei: több mint 1 000 munkavállaló és több mint 450 millió euró nettó éves árbevétel -mindkét feltételnek egyidejűleg teljesülnie kell. Ez a korábbi szabályozáshoz képest mintegy 90%-os szűkítését jelent a hatály alá tartozó vállalatok körének.

A CSDDD és a CSRD ráadásul nem önmagukban állnak: a két nagy irányelven túl több, közvetlenül hatályos uniós szektorális rendelet -például a kritikus nyersanyagokról, a kényszermunkamentes termékekről vagy az erdőirtásmentes termékláncokról szóló jogszabályok -szintén fenntarthatósági és átvilágítási kötelezettségeket ró a magyar vállalatokra.

Ezeknek a rendszerezése és a hazai jogrenddel való harmonizációja egyszerre jelent kihívást és lehetőséget az új kormány számára - egy átgondoltan megtervezett magyar keretrendszer érdemben csökkenthetné a vállalatokra háruló párhuzamos adminisztratív terheket.

A legbizonytalanabb tényezők

A hazai vállalati fenntarthatóság jövőjét számos, jelenleg mozgásban lévő tényező befolyásolja majd a következő hónapokban. A kép az új minisztériumok részletes feladatköreinek és az államtitkári névsorainak kihirdetésével sem tisztult még ki teljesen - ebben első kormányrendeletek és érdemi jogszabály-tervezetek fognak igazán segíteni. Addig is, az alábbi témákat érdemes nyomon követni.

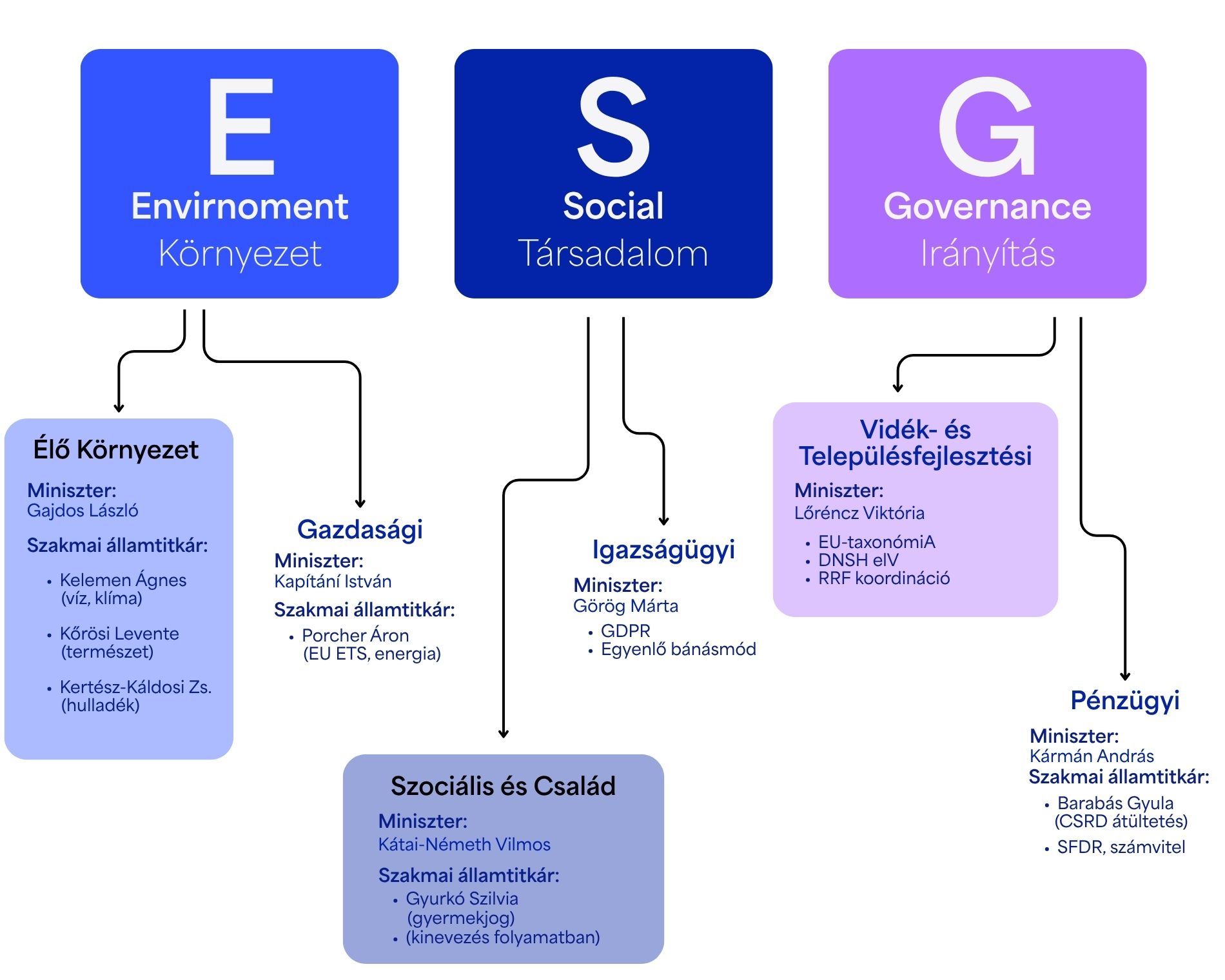

1. Melyik minisztériumhoz kerül a vállalati fenntarthatóság?

A megelőző struktúrában — a Pénzügyminisztérium és a Nemzetgazdasági Minisztérium egyesülése után — a CSRD és az ESG törvény végül egy végrehajtási ernyő alatt működött. Az új kormányban azonban 16 szakminisztérium alakul, és egyelőre nem látszik, hol landol majd a vállalati fenntarthatóság témája.

A CSRD sorsa tűnik ebből a szempontból egyértelműbbnek: Kármán András pénzügyminiszter "tiszta profilú" tárcát ígért, amelybe a Számviteli törvény (2000. évi C. törvény) részét képező fenntarthatósági jelentéstétel jól illeszkedhet.

Az ESG törvény (2023. évi CVIII. törvény) átvilágítási rezsimje és a hozzá tartozó hatósági felügyelet ezzel szemben több lehetséges minisztériumi otthont kaphat:

- Gazdasági és Energetikai Minisztérium: az ESG törvény létrejöttét anno a magyar vállalkozások versenyképességének erősítésével indokolták, és eredeti „gazdája” is az egykori NGM volt, így Kapitány István minisztériumában lehet helye ennek a területnek.

- Élő Környezetért Minisztérium: a fenntarthatósági fókuszú tárcához kerülés is reális forgatókönyv, különösen ha az új kormány hangsúlyozni kívánja az ESG környezeti és társadalmi dimenzióját.

- Ha a vállalati fenntarthatóságot egy egységes csomagként értelmezi az új kormány, az ESG törvény bekerülhet a Pénzügyminisztérium fennhatósága alá.

- Egyéb, esetleg újonnan létrehozott szervezeti egység: nem kizárt egy önállóbb fenntarthatósági struktúra sem.

Az, hogy hová kerül az ESG törvény és a vállalati fenntarthatóság szabályozása, sokat mond majd el arról, hogyan gondol ezekre a törvényekre az új kormány – és ez más-más jövőt indikál a keretrendszer számára:

- Ha a gazdasági tárcához kerül a terület, az arra utalhat, hogy a kormányzat a magyar vállalatok versenyképességének erősítésére lát lehetőséget a fenntarthatósági és ESG szabályozással.

- Az Élő Környezetért Minisztériumnál leginkább a klíma-és vízügyi államtitkárságon lehet helye a vállalati fenntarthatóságnak. Ha itt folytatódik a törvényalkotói munka ezen a területen, az azt jelentheti, hogy a kormányzat a fenntarthatóság fontos, valódi változást eredményező eszközének tartja a jelentéstételt és a beszállítói átvilágítást, és ennek megfelelően fogja kezelni.

- A Pénzügyminisztérium fennhatósága compliance-szemlélet, illetve az átláthatóság fontosságát sugallhatja. A fenntarthatósági jelentéstétel és a beszállítói lánc ESG szempontú átvilágítása a vállalati „higiéniai” ugyanolyan alaplépései lesznek, mint a pénzügyi beszámoló elkészítése. Ha a terület a Pénzügy alá kerül az jelezheti azt is, hogy a bankszektorra nehezedő fenntarthatósági jelentéstételi kötelezettségek felé indul egy igazodás a vállalati szabályozásban, biztosítva ezzel, hogy a bankok kellő mennyiségű és minőségű adathoz jutnak a saját kötelezettségeik teljesítéséhez.

2. Az állami felügyelet jövője: marad-e az erős kapuőrzés?

Míg a végrehajtás a minisztériumok feladata, az államnak van egy másik -jelenleg kifejezetten nagy hangsúlyt kapó -szerepe a vállalati fenntarthatóságban: a felügyelet. Az első kérdés rögtön az, hogy az állam továbbra is ennyire hangsúlyosan kíván-e jelen lenni az ESG-ökoszisztémában -különösen a piacra lépés küszöbeinek felügyeletébenEz egy mélyebb dilemmát feszeget: mikor indokolt egyáltalán az az erős állami kapuőrzés, amit jelenleg az SZTFH-rendszer megtestesít? A magyar szabályozás ma meghatározza, ki lehet ESG-tanácsadó, tanúsító, minősítő vagy platform -vagyis az állam szabja meg a piacra lépés feltételeit. Egy ilyen kapuőrzésnek elvi szinten lehet létjogosultsága (a minőség biztosítása, a „greenwashing" és a gyenge szakértők kiszűrése)Hogy az új kormány hol húzza meg ezt a határt -az erős állami kontroll vagy a piaci alapú működés felé —, az egyik legfontosabb nyitott kérdés.

Érdemes látni, hogy a korábbi kormányzat tervei épp az az állami szerep erősítése felé mutattak: napirenden volt egy állami ESG-minősítő és egy, a vállalatok ESG-adatait összesítő állami ESG-platform létrehozása is. Hogy az új kormány ezeket elveti-e, vagy valamilyen formában tovább viszi, önmagában is nyitott kérdés.

A második kérdés -ha az erős felügyelet marad -az, hogy ki gyakorolja. A felügyeletet jelenleg ellátó SZTFH-t az Orbán-kormány hozta létre 2021-ben, autonóm államigazgatási szervként, vezetőjét hosszú, kilencéves mandátummal kinevezve (a jelenlegi elnök 2024 óta tölti be a pozíciót). Az SZTFH alá rendelt területek -dohány, szerencsejáték, bányászati és autópálya-koncessziók, valamint a végrehajtás -az állami koncessziós és engedélyezési rendszer gazdaságilag legnagyobb tétű, legérzékenyebb területei közé tartoztak. Az ESG-ökoszisztéma viszonylag kései, szerkezetileg ehhez nem szervesen illeszkedő bővülés volt.

Az SZTFH szerepe a következő kormányban így több okból is kérdéses. Nem zárható ki, hogy a hatóság megszűnik, átalakul vagy felosztásra kerül -és bármelyik esetben elképzelhető, hogy az ESG-törvény felügyelete új helyre kerül. Viszont attól, hogy felügyelő (SZTFH) személye változhat, az átvilágítási kötelezettség még marad. Az ESG-törvény tartalmát mindez nem érinti.

3. Az akkreditált ESG ökoszisztéma jövője

Önmagában nem szokatlan, hogy egy szabályozó belépési küszöböket állít fel egy szakterületen, és előírja, hogy bizonyos szerepköröket (tanácsadó, tanúsító, szoftver, minősítő) csak meghatározott feltételeknek megfelelő szereplők tölthessenek be. Számos, a fenntarthatósággal rokon területen működik ilyen rendszer Magyarországon és más uniós tagállamokban is -például a környezetvédelmi felülvizsgálat, a hulladékgazdálkodási tervezés, a munkavédelmi szakértői tevékenység, NIS2 adatbiztonsági elvárás vagy az EMAS-hitelesítés mind képesítéshez és nyilvántartásba vételhez kötött.

A kérdés tehát nem az, hogy legyenek-e belépési küszöbök, hanem hogy milyenek legyenek, és hogyan húzzuk meg a határokat.

A jelenlegi magyar rendszerben a belépési küszöbök több ponton nem a nemzetközi iparági szabványokhoz vagy a már meglévő uniós minőségi rétegekhez igazodnak, hanem magyar-specifikus, párhuzamos eljárásokhoz.

Egy szabályozási megoldás akkor jó, ha a minőséget garantálja anélkül, hogy fölösleges adminisztratív és piaci korlátokat emelne Hogy a felülvizsgálat eredménye a belépési küszöbök átszabása, az ekvivalencia-utak megnyitása (azaz a már meglévő nemzetközi vagy uniós minősítések elismerése), a párhuzamosságok megszüntetése vagy a kapuőrzés érdemibb leépítése lesz-e, az még nyitott -de az, hogy ezzel a területtel középtávon valamit kezdeni fog a kormány, a védhető előrejelzések közé tartozik.

4. Az Omnibus változások átültetése a Számviteli törvénybe

Magyarországon az Omnibus-módosítások a számviteli törvénybe még nem kerültek átültetésre: a hazai jogszabály jelenleg még a korábbi, szélesebb hatókört tükrözi. Ez érdemi jogbizonytalanságot okoz azoknál az első hullámba tartozó vállalatoknál, amelyek az új uniós küszöbök szerint kikerülnének a CSRD hatálya alól, de a magyar jogszabály betűje szerint még benne vannak. Bár a transzpozícióra hivatalosan 2027 márciusáig van ideje az új Országgyűlésnek, a jelenlegi jogbizonytalanság mielőbbi rendezése számos magyar nagyvállalatnak segítene. Ez egy technikai változtatás, amelyre egy érdemi ESG vita előtt is sor kerülhet.

-modified.png)

Az ESG törvény jövője – Milyen forgatókönyvek lehetnek?

1. A CSDDD-transzpozíció: mit jelenthet ez a magyar szabályozásra?

Az ESG-törvény tartalmi részét leginkább az EU-s jogszabályi harmonizáció befolyásolhatja. Az EU-s ellátási lánc átvilágítási törvény, a CSDDD átültetési határideje ugyan 2028 nyara, de a tartalmi kérdések már most relevánsak: ha Magyarország a meglévő ESG-törvény átvilágítási rendszert CSDDD-konformmá teszi, akkor érdemes előre tisztázni, hogy mit enged és mit nem enged az uniós keret.

- Harmonizációs kitétel. A CSDDD részben minimum-, részben teljes harmonizációt ír elő. Bizonyos elemekben -például a kötelezettek köre, a környezeti és emberi jogi kockázatok azonosításának logikája, az érintetti bevonás szempontrendszere -a tagállam szigorúbb szabályokat is hozhat. Más elemekben -különösen a polgári jogi felelősség struktúrája, illetve egyes eljárási rendelkezések -viszont a teljes harmonizáció miatt nem lehet jelentősen eltérni az irányelv szövegétől. Magyarországnak tehát van mozgástere, ha szélesebb hatókörű hazai szabályozást akar megtartani.

- OECD-módszertan mint kiindulópont. A CSDDD lényegében az OECD vállalati felelős magatartásra vonatkozó iránymutatásainak (és az ENSZ Üzleti és Emberi Jogi Irányelveinek) átvétele uniós kötelező jogba. Ez érdemben más logikát jelent, mint a jelenlegi magyar gyakorlat: a hangsúly a kockázatalapú, priorizált, folyamatos és kontextusra érzékeny átvilágításon van, nem pedig az általános, standardizált, kérdőíves adatgyűjtésen. Egy CSDDD-konform magyar rendszer a jelenlegi adatszolgáltatási nehézkességet várhatóan oldaná -a standardizált kérdőívek szerepe csökkenne, a kontextushoz illeszkedő, kockázat-fókuszú kérdőívek és elemzéseké pedig nőne.

- Iparági due diligence szabályok az EU-ban. A CSDDD nem önmagában áll: az EU-ban már több, közvetlenül hatályos szektorális átvilágítási kötelezettség is működik (pl. a kritikus nyersanyagokról, a kényszermunkamentes termékekről, az erdőirtásmentes termékláncokról szóló rendeletek). Egy jól megtervezett magyar ESG szabályozásnak ideális esetben ezekkel is konzisztens kapcsolatot kellene kialakítania, hogy a vállalatok ne ugyanazokat az átvilágítási feladatokat lássák el több, párhuzamos, eltérő logikájú rendszerben.

2. A három forgatókönyv

A jelenlegi kép alapján három fő irány körvonalazódik az ESG-törvény hosszú távú jövőjére:

- Változatlanul fennmarad. rövid távon nem valószínű, hogy éppen az ESG törvényhez nyúlna hozzá az új Országgyűlés, és egyelőre nincs is olyan sürgető külső (EU-s) nyomás, amely ezt indokolná, középtávon a konvergencia az EU-s irányelvek felé elkerülhetetlen lesz.

- A magyar értéklánc átvilágítási rendszer megszűnik, és a CSDDD változtatás nélkül kerül átültetésre. Uniókonform megoldás -de jelentős hatóköri rést hagyna maga után, hiszen a szűkített CSDDD alapján Magyarországon várhatóan csak egy nagy szűk kör (kevesebb, mint 10 cég) maradna közvetlenül kötelezett.

- Megújul a magyar átvilágítási rezsim a CSDDD-vel és az iparági szabályokkal összhangban, de szélesebb hatókörrel és piacbarátabb ökoszisztémával. Ez egy, a Tisza céljaival koherens, Európa-konform pozíció: megőrzi a komolyabb hazai ambíciót, és átveszi a CSDDD kockázat-alapú, OECD-konform módszertanát. Ez tűnik a legvalószínűbb forgatókönyvnek, de a kibontakozásához idő kell: a CSDDD transzpozíciós határideje előtt aligha várhatunk ilyen struktúrális átalakítást a magyar due diligence szabályozásban.

-modified.png)

Mit érdemes figyelni a következő hetekben, hónapokban?

- A számviteli törvény Omnibus-konform módosításának ütemezését. Ez az első érdemi mérce -viszonylag technikai, gyors lépés, amely megelőzheti a tartalmi ESG-vitát.

- Kapitány István és Kármán András bizottsági meghallgatásait, nyilvános nyilatkozatait. Nem csak az ESG-vel kapcsolatos közvetlen kijelentések érdekesek, hanem az is, hogyan beszélnek a szabályozói terhekről, az európai uniós konvergenciáról és a vállalati versenyképességről. Az Élő Környezetért Minisztérium vezetőjének megszólalásai szintén jelzésértékűek lehetnek.

- A Miniszterelnökség jelzéseit a hatósági struktúráról. Ha az SZTFH napirendre kerül, az az ESG-szabályozás egészének sorsát befolyásolja.

- Az Európai Bizottsággal folytatott tárgyalásokat. Bár az EU-s források feloldásának nincsenek közvetlenül a fenntarthatóságot és a vállalati transzparenciát érintő feltételei, hiszen ezek inkább a jogállamiságot érintik, a beérkező EU-s pénzek felhasználása jelentős részben fenntarthatósági célokat (is) fog szolgálni. Ehhez pedig szükség van egy átlátható, hatékony módon működő jogszabályi és felügyeleti keretrendszerre is.

- Az iparági szervezetek (BCSDH, JVSZ, KSZGYSZ, AmCham) álláspontját. Ezek a testületek várhatóan aktívan próbálják majd alakítani a következő szabályozási hullámot.

Aki most az ESG-vel komolyan foglalkozik, az ne a jogszabály betűjét próbálja követni, hanem a mögöttes elvet: a vállalat tisztában van-e a saját fenntarthatósági kockázataival és lehetőségeivel az ellátási láncának fenntarthatósági és emberi jogi kockázataival, és tesz-e ezek kezelésére érdemi lépéseket? Ez a megközelítés akkor is hasznos lesz, ha a magyar szabályozás frissül -és akkor is, ha hatályba lép a CSDDD.

Jelenleg a kötelezett nagyvállalatok ESG-beszámolójukat 2026. június 30-ig kötelesek elkészíteni.

.png)

.png)